نحوه محاسبه ارزش دفتری + عناوین استاندارد در صورتهای مالی | آموزش بنیادی – قسمت دوم

نحوه محاسبه ارزش دفتری + عناوین استاندارد در صورتهای مالی | آموزش بنیادی – قسمت دوم

عناوین استاندارد در صورت های مالی

با آموزش تحلیل بنیادی قسمت دوم در خدمت شما هستیم..

قبل از بررسی پاسخ تمرین جلسه قبل آموزش تحلیل بنیادی اجازه دهید عناوینی که در صورت های مالی استفاده میکنیم را به عناوین استاندارد تبدیل کنیم.

موجودی نقدی

چیزی که ما تا به این لحظه اسم آن را بانک یا موجودی بانک میگذاشتیم در صورت های مالی به اسم “موجودی نقدی” شناخته میشود.

موجودی مواد وکالا

کالا نیز به اسم “موجودی مواد وکالا” در صورت های مالی شناخته میشود.

دارایی های ثابت مشهود

یک سری از داراییهای شرکت مانند زمین یا ماشینآلات خریداری شده تحت عنوان “داراییهای ثابت مشهود” شناخته میشوند.

منظور از داراییهای ثابت مشهود این است که این دارایی ها از ابتدای وجود یک کارخانه یا بنگاه وجود داشته و پیدا و قابل لمس است.

دارایی های ثابت نامشهود

یک سری از دارایی های شرکت هستند که نامشهود به حساب میآیند.

مانند حق آب و برق و گاز و یا اختراعی که منجر به تولید در آن مجموعه شده است.

شما به صورت عمومی آن ها را نمیبینید ولی به هر حال هزینه ای داشته که شرکت آنها را پرداخت کرده است.

این هزینه ها حتماً باید در صورت مالی تراز نامه قید شوند.

حساب ها و اسناد پرداختنی تجاری

بخش دیگری که در مثال به آن پرداختیم بدهیهایی بود که ممکن است شرکت به خاطر خریدهای نسیه داشته باشد.

اسم استاندارد آن را “حسب ها و اسناد پرداختنی تجاری” میگذاریم.

حساب ها و اسناد دریافتنی تجاری

در مقابل این ممکن است یک شرکتی کالای خود را به صورت نسیه به یک فروشنده بفروشد.

پس یک سری مطالبات را از خریدار خواهد داشت که اسم استاندارد آن را “حسابها و اسناد دریافتنی تجاری” میگذاریم.

تسهیلات مالی دریافتی

بحث دیگری که در مثال بود بحث وام دریافتی شرکت بود که اسم آن را ” تسهیلات مالی دریافتی” میگذاریم.

بخش سرمایه هم با همان نام سرمایه در قسمت حقوق صاحبان سهام میشناسیم.

حل تمرین پست قبلی

در ادامه تمرین مطرح شده در جلسه قبل را بند به بند مرور کرده و پاسخ را بررسی میکنیم.

سرمایه گذاری

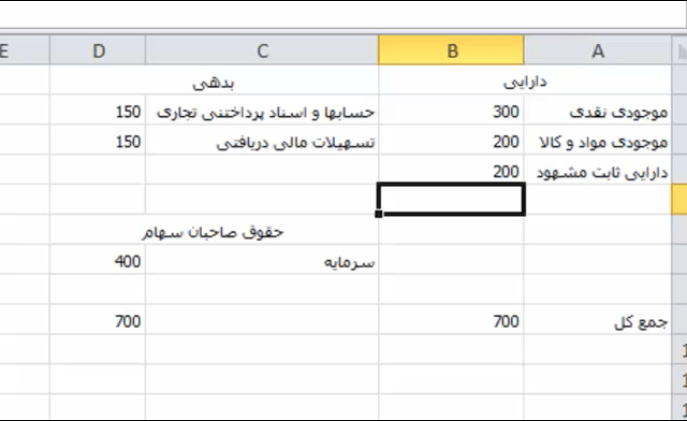

گفته شد که سرمایهگذاران یک شرکت در مرحله اول مبلغ 400 تومان را جهت تاسیس و بهعنوان سرمایه وارد شرکت کردند.

پس ما در قسمت سرمایه عدد 400 را وارد میکنیم.

این سرمایه همان موجودی نقدی شرکت است پس در قسمت موجودی نقدی هم این مبلغ 400تومان را وارد میکنیم.

.

خرید زمین

بعد از آن گفتیم که این شرکت یک قطعه زمین را به قیمت 200 تومان و به صورت نقد خریداری میکند.

پس از قسمت موجودی نقدی 200 تومان کم میکنیم.

در قسمت دارایی های ثابت مشهود عدد 200 را قرار میدهیم.

توجه شما را به جمع کل ستون سمت راست و ستون سمت چپ جلب میکنم.

هرجایی که مشاهده کردید که این دو عدد برابر نیستند، به این معنی ست که یک اشتباه در صورت مالی در آن تراز مالی انجام داده اید.

پس همواره باید عدد جمع دارایی ها با جمع بدهی ها و حقوق صاحبان سهام برابر باشد.

خرید مواد اولیه

در مرحله بعد شرکت مواد اولیه به ارزش 200 تومان خریداری میکند.

پس در قسمت موجودی مواد و کالا عدد 200 را درج میکنیم.

این پول از موجودی نقدی تامین شده است.

به اینصورت که 50 تومان از خرید به صورت نقد پرداخت شد پس موجودی نقدی به 150تومان تبدیل میشود.

150 تومان هم نسیه پرداخت کرده است که این مبلغ را به مجموعه بدهکار است که باید درآینده پرداخت کند.

پس باید در قسمت حساب ها و اسناد پرداختنی عدد 150 را درج کنیم.

.

دریافت تسهیلات

بعد از آن گفته شد که شرکت وامی به ارزش 150 تومان دریافت میکند.

باید این مبلغ را مقابل تسهیلات مالی دریافتی قرار دهیم. این وام به حساب شرکت واریز میشود.

پس به موجودی نقدی که 150 تومان بود باید 150 تومان دیگر اضافه کنیم تا 300 تومان بشود.

.

در نهایت جواب تمرین به صورت جدول زیر میشود که جمع ستون سمت راست و سمت چپ 700تومان میشد.

.

ارزش دفتری

محاسبه ارزش دفتری (Book Value)

مقدمه

در اینجا یک تعریف جدیدی خدمت شما ارائه میدهیم. قبلاً اشاره کردیم که معادله اساسی حسابداری یعنی برابر بودن ستون سمت راست و ستون سمت چپ ترازنامه در سمت چپ تراز نامه ، حقوق صاحبان سهام به علاوه ی بدهی را داریم و در ستون سمت راست دارایی های شرکت را داریم. درواقع معادله اساسی حسابداری را به صورت زیر تعریف کردیم :

.

حقوق صاحبان سهام + بدهی ها = دارایی ها

این معادله را همچنین میتوانیم به شکل زیر هم بنویسیم :

بدهی ها – دارایی ها = حقوق صاحبان سهام

.

یعنی اگر همه ی بدهی ها را از کل دارای های شرکت کم کنیم ، چیزی که باقی میماند حقوق صاحبان سهام شرکت است. برای مثال فرض کنید یک شرکت چندین دارایی مانند موجودی بانک و زمین و کالا و … دارد و علاوه بر این یک سری بدهکاری ها مانند بدهی بانک یا بدهی به مشتری ها و … دارد. فرض کنیم که شرکت میخواهد منحل شود.

.

.

در این صورت تمام بدهی ها باید به طلبکاران پرداخت شود که این پرداخت بدهی ها از دارایی های شرکت برداشته میشود حتی اگر لازم باشد زمین شرکت هم فروخته شود. چیزی که در انتها از دارایی باقی میماند حقوق صاحبان سهام نامگذاری میکنیم. که این مبلغ بعد از انحلال شرکت باید بین سهام داران آن شرکت تقسیم شود. برای همین است که حقوق صاحبان سهام در قسمت چپ ترازنامه نوشته میشود.

.

تعریف

در اینجا یک مفهومی را معرفی میکنیم که بعدها با آن زیاد سر و کار خواهیم داشت و آن “ارزش دفتری” یا “Book Value” یک شرکت است.

Book Value را با یک فرمول به دست میآوریم.

ارزش دفتری عددی است که از تقسیم حقوق صاحبان سهام بر تعداد سهام بدست میآید. یعنی از درون صورت مالی حقوق صاحبان سهام را میبینیم و آن را تقسیم بر تعداد سهام میکنیم، عدد بدست آمده ارزش دفتری آن شرکت است که با حرف B نشان میدهیم.

بررسی ارزش دفتری تمرین حل شده

برای مثال در تمرین اخیری که حل کردیم ، گفتیم که 4 تا سرمایه گذار داشتیم که هرکدام مبلغ 100 تومان سرمایه گذاری کردند.

.

در قسمت حقوق صاحبان سهام 400 تومان سرمایه داریم که اگر تقسیم بر 4 سهام بکنیم میشود 100 تومان. یعنی اگر این شرکت روزی منحل بشود و تمام دارایی هایش را نقد کند و با آن تمام بدهی هایش را پرداخت کند، به هر کدام از آن سهام داران نفری 100 تومان میرسد. طبیعی هم هست چراکه شرکت تا بدینجای کار هیچ تولیدی نداشته و سود و زیانی نداشته است.

.

فروش محصول

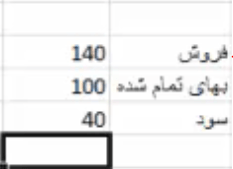

در ادامه مثال ذکر شده ی اخیر را جلو تر میبریم و یک فعالیت تجاری هم به کار شرکت اضافه میکنیم. ( نکته : این دوره آموزشی مختص شرکت های تولیدی است و ما کاری به بانک ها، بیمه ها، و سرمایه گذاری ها نداریم ) این شرکت 100 تومان از ماده اولیه خودش را تبدیل به محصول میکند و فرض میکنیم این تولید هیچ هزینه ای هم برای شرکت به همراه نداشته است. این محصول را 140 تومان میفروشد به این صورت که 40 تومان نقد و 100 تومان آن نسیه به فروش میرسد.

.

صورت مالی سود و زیان

در اینجا با صورت مالی دوم یک شرکت که صورت مالی سود و زیان است آشنا میشویم. به عبارت ساده تر این شرکت 100 تومان از دارایی برداشته و 140 تومان جای آن قرار داده است و در واقع 40 تومان سود کرده است.

.

در اینجا صورت مالی دیگری مینویسیم. به اینصورت که در ردیف اول به قسمت “فروش” مبلغ 140 تومان اختصاص میدهیم و در ردیف بعدی برای “بهای تمام شده” که در این مرحله فقط پول کالای اولیه بوده، عدد 100 تومان را درج میکنیم که این مبلغ را از مبلغ فروش کم میکنیم در نتیجه “سود” باقی مانده شرکت 40 تومان میشود.

ارزش دفتری

.

.

اعمال صورت سود و زیان در ترازنامه

اکنون میخواهیم این اطلاعات را وارد تراز نامه هم بکنیم. قدم به قدم این قسمت را تکرار میکنیم..

.

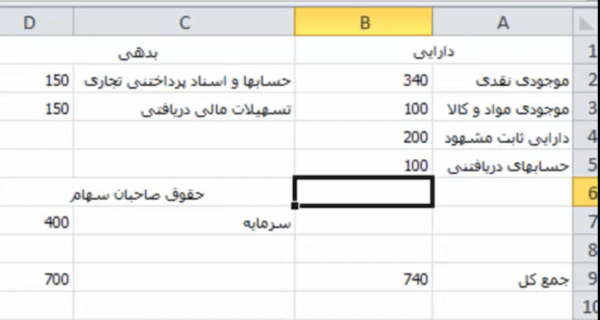

شرکت 100 تومان از موجودی مواد و کالا برمیدارد. پس عدد مربوط به این قسمت از 200 تبدیل به 100 میشود. فروشی انجام میدهد که 40 تومان آن نقد است. پس موجودی نقدی که 300 بود، میشود 340 تومان. 100 تومان نیز از کسی که این محصول را به صورت نسیه خریداری کرد طلبکار است. پس در قسمت دارایی، ردیف جدیدی را به نام “حساب های دریافتنی” ایجاد میکنیم و عدد 100 تومان را جلوی آن قرار میدهیم. اکنون اگر در شکل زیر به قسمت جمع کل نگاه کنیم ، مشاهده میشو که جمع کل برای ستون سمت راست 740 وبرای ستون سمت چپ 700 است.

.

.

ارزش دفتری

.

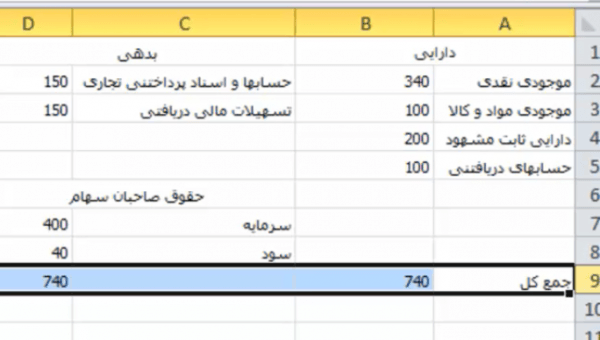

پس ما باید به ستون سمت چپ بخشی را اضافه کنیم تا تراز نامه درست شود. آن بخش “سود” است. این سود حق صاحبان سهم است پس این بخش را در قسمت حقوق صاحبان سهم اضافه میکنیم و 40 تومان را مقابل آن درج میکنیم. مشاهده میشود که جمع کل در دو ستون برابر شده است.

.

ارزش دفتری

.

برای اینکه تراز نامه شکل رسمی تری بگیرد در قسمت حقوق صاحبان سهام بخشی به نام “جمع حقوق صاحبان سهام” که برابر میشود با 440 تومان.

محاسبه ارزش دفتری

برای اینکه ببینیم چه تغییری در روند این شرکت ایجاد شد، Book Value این شرکت را حساب میکنیم :

B = 440 / 4 = 110

پس ارزش این شرکت با این عملیات فروش به اندازه هر سهمی 10 تومان افزایش یافت.

• فایل های صوتی مرتبط

۱- نحوه محاسبه ارزش سهام

۲- تحلیل صورت های مالی شرکت ها

۳- صورت های مالی، تزارنامه، سود و زیان

۳- امیدنامه(صورت های مالی)

۴- مروری بر ریسک(صورت های مالی)

۵- تجزیه و تحلیل تراز نامه

عالیییییییییییی بود.ممنون استاد عزیز

یه سوال داشتم برای محاسبه ارزش دفتری باید مجموع حقوق صاحبان سرمایه رو بر تعداد سهم تقسیم کرد درسته؟ حالا اگه شرکت ترازنامه تلفیقی هم داشته باشه اونوقت حقوق صاحبان سرمایه رو از کدوم ترازنامه برداریم؟ تلفیقی یا اصلی؟

ممنون خیلی واضح توضیح داده اید. خدا قوت

قابل تقدیر است

پاینده باشید

بسیار ملموس و با زبان فوق العاده ساده توضیح دادید و مثل سایرین کپی پیست نکردید. بسیار کار باارزشی انجام شده

ممنونیم?

استاد عزیز از زحمات شما متشکرم مطالب خیلی وضوح وقابل فهم است

لطفا” همیشه چراغ راهنمای ما باشید.

سلام – چشم – ممنون از نظر لطف شما

باسپاس از زحمات شما مشکلی در دروس و نحوه تدریس دیده نمیشود