فعالیت در بازارهای مالی اولین قسمت مفاهیم بازارها و نهادهای مالی

آزمون CFA یکی از آزمونهایی است که در حوزه اقتصاد برگزار میشود. این آزمون میتواند فرصتهای شغلی بیسابقه برای شما ایجاد کند. البته در صورتی که در آن موفق شوید. سری مقالات مفاهیم بازارها و نهادهای مالی قصد دار شما را در شرکت در این آزمون یاری دهد. اولین بخش از این سری مقالات فعالیت در بازارهای مالی است. در ادامه به برسی بازار مالی و دیگر المانهای مربوط به آن خواهیم پرداخت. با ما همراه باشید.

فعالیت در بازارهای مالی

به بازاری که در آن داراییهای مالی همچون سهام، اوراق قرضه و اوراق بهادار خریدوفروش میشوند؛ بازار مالی گفته میشود. در این بازارها با خرید دارایی مالی وجه انتقال مییابد. بازار مالی باعث سهولت در تبادل وجه شده است. به همین دلیل است که امروزه بسیاری از مردم به این بازارها روی آوردهاند. حتی خانوادهها و بنگاههای تجاری کوچک نیز میتوانند در این بازار فعالیت کنند.

بازارهای مالی نیز انواع متفاوتی دارند که در ادامه به آنها اشاره میکنیم. نکتهای که موجب تفاوت میان بازارهای مالی متفاوت میشود این است که هر کدام به منظور تأمین نیاز مشتریان خاص آن بازار ایجاد شدهاند. انواع بازارهای مالی بر اساس ساختار سررسید، ساختار معاملات، ساختار معاملات اوراق بهادار به انواع زیر تقسیمبندی میشوند.

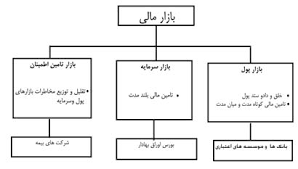

بازار مالی

طبقهبندی بازار مالی

بازارهای پول

این بازارها جریان وجوه کوتاهمدت را تسهیل میکنند. منظور از جریان کوتاهمدت جریانهایی با سررسید کمتر از یک سال است.

بازارهای سرمایه

به طور کلی بازارهایی که بازارهای پول و بازارهایی که جریان وجوه بلندمدت را تسهیل میکنند؛ به عنوان بازارهای سرمایه شناخته میشوند.

نقش نهادهای سپرده پذیر در آموزش فعالیت در بازارهای مالی

نهاد سپرده پذیر یک واسطه مالی مهم است. واسطه مالی به نهادی میگویند که میان نهادی که کسری بودجه دارد با نهادی که مازاد بودجه دارد ارتباط برقرار میکنند. نهادهای سپرده پذیر نهادهایی هستند که سپردهها را از نهادی که دارای مازاد بودجه هستند دریافت و به شکل وام به نهاد دارای کسری بودجه اعطا میکنند. از دلایل محبوبیت این نهادها میتوان به موارد زیر اشاره کرد:

- شرایط مطلوب

- واگذاری وجوه از نظر مقدار و سررسید

- پذیرش ریسک وامهای اعطا شده

زمانی که به واحد دارای کسری وام میدهند؛ به همین دلیل در مقایسه با نهادهای دارای مازاد بودجه بهتر میتوانند وامهای پرداخت نشده را وصول کنند.

از انواع نهادهای سپرده پذیر میتوان به موارد زیر اشاره کرد:

- بانک تجاری

- نهادهای پسانداز

- اتحادیههای اعتباری

نقش نهادهای غیر سپرده پذیر

این نهادها به تأمین سرمایه از منابعی غیر از سپردهها انجام میدهند. دقت داشته باشید که این نوع نهادهای مالی نیز نقش واسطه را در بازارهای مالی به عهده دارند. دقت کنید که فعالیت در بازارهای مالی نیازمند به این آموزش است. از مهمترین نهادهای غیر سپرده پذیر میتوان به موارد زیر اشاره کرد:

- شرکتهای تأمین سرمایه

- صندوق مشترک سرمایهگذاری

- شرکتهای اوراق بهادار

- شرکتهای بیمه

- صندوقهای بازنشستگی

بازار اولیه، بازار ثانویه، بازار مظنه و بازارهای سفارش مدار

بازار اولیه به فروش اوراق مالی اشاره دارد. شرکتهای تأمین سرمایه از مهمترین شرکتکنندگان در این بازار میباشند. از مهمترین فعالیتهای این نوع بازار میتوان به موارد زیر اشاره کرد:

- انجام امور مقدماتی همچون پذیرش و آمادهسازی ناشر اوراق بهادار

- پذیرش ریسک که بازار اولیه تعهد پذیرهنویسی اوراق را میپذیرد.

- توزیع اوراق تعهدی است که این بازار درباره توزیع اوراق بهادار بر عهده میگیرد.

بازار ثانویه یا همان بازار دوم بازاری است که در آن به معاملات بعد از عرضه اولیه پرداخته میشود. نقدینگی اوراق مالی در این بازار تضمین میشود. این بازار به دو دلیل مهم است؛ یکی از دید سرمایهگذاران که بازار با نقدینگی بالا، پیوستگی که میان قیمت سهام وجود دارد را افزایش میدهد. دوم اینکه از دید شرکتها فرآیند تأمین مالی با هزینه و سرعت بالاتری انجام میگیرد.

بازارهای سفارش مدار به بازارهایی میگویند که اجرای سفارش تنها در یک بازه زمانی صورت میگیرد. بازارهای مالی کوچک از این روش به منظور اجرای سفارش سرمایهگذار بهره میبرند. در این بازار هر دو طرف معامله به معاملهگر مراجعه میکنند. معامله گران فعال در این بازار مالک سهم هستند. در این حالت ممکن است موجودی سهام را به نام مشتریان خریداری کنند یا به منظور کاهش قیمت آن را به فروش برسانند.

بازار مظنه مدار به بازاری میگویند که اجرای سفارشات وابسته به بازه زمانی خاصی نباشد. در این بازار سفارشات به واسطه مظنههای خریدوفروش سرمایهگذاران اجرا میشوند. در بازارهای مظنه دار سیستم حراج قیمتی وجود دارد که سفارشات خریدوفروش متمرکز در یک سیستم اجرا میشوند.

فعالیت در بازارهای مالی سازمانیافته

سهام شرکتهای بزرگ و معتبر شرایط خاصی را میپذیرند. سپس در بورس ملی هر کشور مبادله میشوند. شرکتهای کوچک نیز که شرایط سادهتری برای تبادل هزینهها دارند؛ این شرکتها در بورسهای منطقهای فعالیت میکنند.

خصوصیات بازار مالی سازمانیافته

یکی از مهمترین خصوصیات در این بازارها این است که اطلاعات صحیح و در زمان معین منتشر کنند. نقد شوندگی به قابلیت فروش اوراق مالی و پیوستگی بازار میگویند. کارایی عملیاتی به این معنی است که در این بازارها هزینه معاملات بسیار پایین است. همچنین قیمتها در این بازارها به سرعت واکنش نشان میدهند. به همین دلیل است که بازارمالی سازمان یافته میتواند کلیه اطلاعات درباره داراییها را نشان دهد.

فعالیت در بازارهای مالی سازمان نیافته

تمام معاملاتی که نمیتوان آنها را در بورسهای منطقهای و ملی انجام داد در بازارهای مالی سازمان نیافته یا فرابورس به فروش میرسانند. در این نوع بازار سرمایهگذار و شرکتها به معامله گران برای ارتباط با یکدیگر اعتماد میکنند.

بازار سوم نوعی بازار غیررسمی است که سرمایهگذاران نهادی با کمک کارگزاران فعالیت میکنند. این معاملات دارای کارمزد پایین و سفارش عمده میباشند. در بازار چهارم دیگر خبری از کارگزاری نیست. در بازار چهارم یک شبکه ارتباطی میان طرفین معامله ایجاد میشود که از طریق آن به تطبیق سفارشات مشتری پرداخته میشود.

فعالیت در بازار بازارهای مالی بورس

اعضای بورس

متخصصین بازار به گروهی از افراد میگویند که به کنترل سفارش مشتریان میپردازند. کارگزاران کمیسیونی از دیگر اعضای بورس هستند که در شرکتهای کارگزاری فعالیت میکنند. کارگزاران تالار به کارگزاران خودمحور میگویند که برای کارگزاران کمیسیونی فعالیت میکنند. معامله گران رسمی نیز از دیگر اعضای بورس هستند که به حساب خود خریدوفروش میکنند.

فعالان بازار بورس و فعالیت در بازارهای مالی

انواع سفارش سرمایهگذاران

سفارش بازار یکی از انواع سفارش است که به بهترین قیمت خریدوفروش اجرا میشود. سفارش محدود به سفارشی میگویند که به قیمتی پایینتر از قیمت سفارشات خرید یا بالاتر از قیمت فروش سفارشات موجود در سیستم معاملات قرار میگیرد. این سفارش در زمانهای متفاوتی اجرا میشوند.

سفارش فروش استقراضی به سفارشی می گویند که سهامی از شرکت قرض گرفته و سپس خرید مجددی صورت میگیرد. در نهایت این سفارش به شرکت اولیه بازگردانده میشود. این سفارش مناسب سرمایهگذارانی است که معتقدند قیمت سهام در آینده کاهش مییابد.

سفارشهای زیان گریز نیز سفارشاتی است که به منظور جلوگیری از تحقق زیان یا حمایت از سود سرمایهگذار از این سفارش استفاده میشوند. این سفارش بهطورمعمول با سفارش فروش استقراضی انجام میگیرد.

فعالیت بازار سازها

بازار سازها معمولاً به دو روش فعالیت میکنند. روش فعالیت کارگزاری و فعالیت معاملهگری این دو روش هستند. در فعالیت کارگزاری به تنظیم و اجرای سفارشهای محدود سرمایهگذاران میپردازند. در فعالیت معاملهگری نیز با خریدوفروش اوراق بهادار به اعتبار خود به نقد شوندگی بازار میپردازند. در بازارهای مالی آمریکا به بازار سازها متخصصین بازار نیز میگویند.

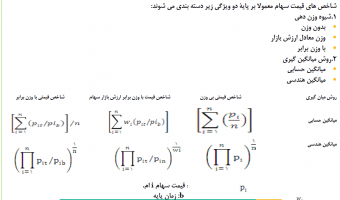

شاخصهای قیمت سهام

این شاخصها در تمام فعالیت در بازارهای مالی دنیا یکی از معیارهای سنجش عملکرد بورسها به شمار میرود. از تجمیع حرکتهای قیمتی سهام تمام شرکتها یا طبقه از شرکتها به دست میآید. از کاربردهای شاخصهای بازار سرمایه میتوان به موارد زیر اشاره کرد:

- مبنایی برای ارزیابی عملکرد مدیران حرفهای سرمایهگذاری

- عامل نظارت بر صندوقهای سرمایهگذاری شاخص

- اندازهگیری نرخهای بازده بازار در مطالعات اقتصادی

- پیشبینی حرکات آتی بازار (درباره این موضوع در سری مقالات آموزش اقتصاد از پایه به طور کامل صحبت شده است.)

- شاخص پرتفوی بازار داراییهای ریسک دار به هنگام محاسبه ریسک سیستماتیک دارایی

شیوه محاسبه شاخص ها و فعالیت در بازارهای مالی

تعدیلات شاخصها

بعد از افزایش سرمایه از محل آورده نقدی یا مطالبات سرمایهداران یا بعد از کاهش یا افزایش شرکتهای پذیرفته شده در بورس شاخصها تعدیل میشوند. بعد از پرداخت نقدی، افزایش سرمایه از محل اندوخته عرضه سهام جایزه یا تغییر ارزش سهام میتوان انتظار داشت شاخص تعدیل نشود.

انحرافات شاخص

انحراف وزن دهی یکی از انحرافات شاخصها میباشد. این انحراف تغییر قیمتی شرکتها با ارزش بالاتر و وزن بیشتری در محاسبه شاخص دارند. این ارزش بر اساس تغییر قیمت شرکتهای کوچک میباشد. انحراف قیمتی نیز زمانی رخ میدهد که سهام شرکت تجزیه شود. به دلیل اینکه مخرج کسر قبل از تعدیل ناشی از تجزیه، با بعد از آن برابر است؛ شاخص با انحراف رو به پایین مواجه میشود. نوع دیگری از انحراف به عنوان انحراف ناشی از یکسان فرض کردن وزن اوراق بهادار شناخته میشود. در صورتی که از میانگین هندسی به منظور محاسبه بازار استفاده کنیم؛ چون همواره میانگین هندسی از میانگین حسابی کوچکتر است؛ شاخص شاهد انحراف رو به پایین خواهد بود.

فعالیت در بازارهای مالی از مهمترین فعالیتهایی است که به شرکتها در کنترل سرمایه کمک میکند. این سری مقالات ادامه دار خواهد بود. بنابراین تلاش کنید آنها را به خوبی دنبال کنید. دقت داشته باشید که این آموزش در کنار تجربیات بورسیها، بنیادهای مؤثر بر اقتصاد مالی کشورها و…. در سایت الف بورس به شکل رایگان به شما ارائه میشود.