تشریح ترازنامه و بررسی آن | آموزش بنیادی – قسمت اول

تشریح ترازنامه و بررسی آن | آموزش بنیادی – قسمت اول

با آموزش تحلیل بنیادی قسمت اول در خدمت شما هستیم..

در این مطلب می خواهیم پس از معرفی سایت کدال به تشریح و بررسی ترازنامه بپردازیم..

معرفی سایت کدال

کسی که میخواهد به صورت بنیادی، یک سهام را تحلیل کند، به یک منبع اطلاعاتی نیاز دارد. این منبع اطلاعاتی سایتی است به نام سایت کُدال که همهی شما تا کنون حداقل یک بار نام آن را شنیدهاید.

شرکتهایی که در بورس و یا فرابورس و همینطور بازار پایه عضو هستند، باید اطلاعات مالی خودشان را در دوره های 3 ماهه ، 6 ماهه ، 9 ماهه و 12 ماهه به سازمان بورس ارائه دهند.

همه ی این اطلاعات که میتواند شامل اطلاعات مختلفی مثل اطلاعات و صورت های مالی میان دوره ای ، پیش بینی درآمد هر سهم، آگهی های مجمع و یا نحوه و زمانبندی توزیع سود باشد، در سایت codal.ir توسط شرکت ها درج میشوند.

وقتی که سایت کدال را باز میکنیم، آگهی ها به ترتیب زمان انتشار مرتب میشوند و جدیدترین آگهی ها بالاتر قرار میگیرند.

توجه کنید زمان ارسال زمانی است که کاربر امور مالی آن شرکت اطلاعات را وارد سیستم شبکه کدال کرده است. زمان انتشار زمانی است که ناظر آن سهم آن اطلاعات را بررسی کرده است و اجازه انتشارش را به صورت عمومی بر روی کدال صادر کرده است.

پس در خیلی از مواقع ممکن است که یک اطلاعاتی حتی چند روز قبل ارسال شده باشد ولی جدیداً توسط ناظر تایید شده باشد.

ترازنامه شرکت ها

در صورت های مالی شرکت ها ، ما دو صورت مالی بسیار مهم داریم که شما باید بتوانید حداقل آنها را بخوانید و در مرحله بعد تجزیه و تحلیل نمایید.

اما اولین صورت مالی که یک شرکت ارائه میدهد، تراز نامهی آن شرکت است.

تراز نامه ها در اطلاعات و صورت های مالی 3 ماهه ، 6 ماهه ، 9 ماهه و 12 ماهه منتشر میشوند.

به عنوان مثال وارد { صورتهای مالی سال مالی منتهی به ۱۳۹۷/۱۰/۳۰ ( حسابرسی شده ) }

شرکت سرمایه گذاری امید با نماد وامید می شویم تا ترازنامه آن را بررسی کنیم. نمایش اطلاعیه

در سر برگ این صفحه اسم شرکت ، نماد شرکت در بورس ، میزان سرمایه ثبت شده

و ثبت نشده (سرمایه ثبت نشده یعنی سرمایه ای که در جریان افزایش سرمایه است و مثلا حق تقدم هایش پذیره نویسی شده ولی هنوز به صورت رسمی منتشر نشده است)

سال مالی شرکت ( که در اینجا 1397/10/30 است) و به ما میگوید این اطلاعاتی که در داخل این ترازنامه وجود دارد مربوط به چه زمانی است.

تشریح ترازنامه

نکته :

اطلاعاتی که شرکت ها برای پیش بینی اولیه سود خود میدهند که آن را به اصطلاح بودجه مینامیم، گزارش های 6 ماهه و 12 ماهه آن ها باید توسط یک شرکت یا سازمان حسابرسی مستقل از آن شرکت بررسی شده باشد.

توجه کنید که گزارش های 3 ماهه و 9 ماهه نیازی به ارائه صورت های حسابرسی شده ندارند.

عموماً نباید صورت های حسابرسی شده و حسابرسی نشده ی شرکت ها، انحراف زیادی از یکدیگر داشته باشند در غیر اینصورت نشان دهنده این است که آن شرکت اطلاعتش را به صورت شفاف ارائه نمیدهد.

قسمت های مهم تراز نامه

اما قسمت هایی که درون یک ترازنامه با آن سرو کار داریم، کدامند؟

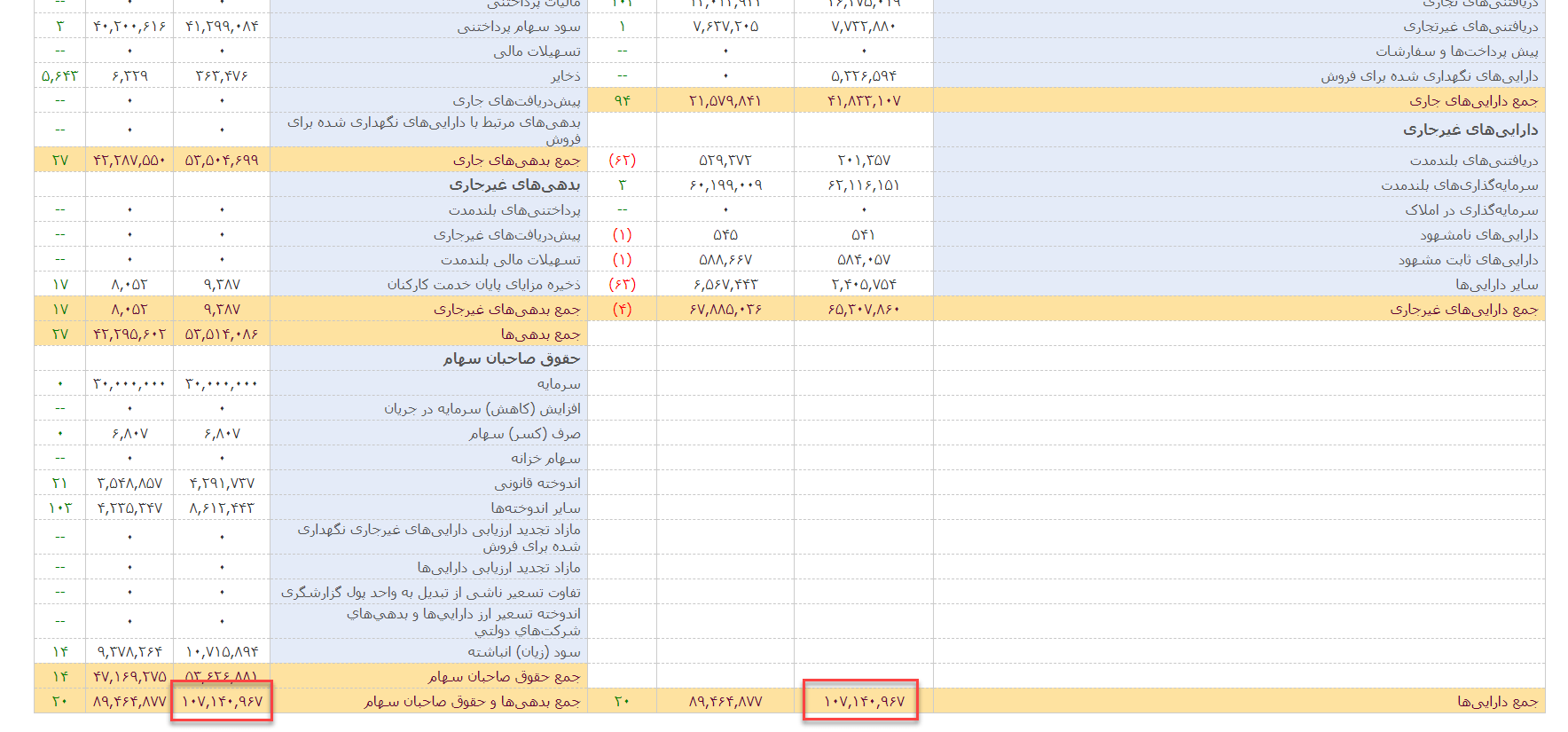

درون تراز نامه یک ستونی در سمت راست ترازنامه وجود دارد که در فرمت فعلی کدال به اسم “دارایی ها” شناخته میشود و ستون سمت چپ ترازنامه ستونی است که به دو قسمت تقسیم میشود.

قسمت اول “بدهیها” و قسمت دوم “حقوق صاحبان سهام” .

برای اینکه ما با این جدول آشنا شویم باید بگوییم آنچه که در مالکیت شرکت است را “دارایی ها” مینامیم و آنجه که درمالکیت شرکت نیست و یا باید پرداخت کند ” بدهیها” و “حقوق صاحبان سهام” مینامیم.

در علم حسابداری فرمولی برقرار است به نام “معادله اساسی حسابداری” که میگوید ستون سمت راست جدول (درایی ها) همواره باید با ستون سمت چپ جدول ، از لحاظ ریالی، برابر باشد.

در این مثال نمونه عدد ۱۰۷,۱۴۰,۹۶۷ جمع اعداد ستون اول و عدد ۱۰۷,۱۴۰,۹۶۷ جمع اعداد ستون سمت چپ جدول است.

یعنی بدهی ها به علاوه حقوق صاحبان سهام، همواره با دارایی ها برابر است.

تشریح ترازنامه

اینکه هر ردیف چه چیزی را نشان میدهد را با بیان یک مثال ساده در ادامه توضیح میدهیم.

این مثال در واقع تمرینی برای نوشتن یک تراز نامه است.

اگر شما بتوانید یک تراز نامه بنویسید قطعا می توانید تراز نامه ها را بخوانید و تجزیه تحلیل کنید.

سرمایه گذاری

فرض کنید شما به همراه دوست خود یک شرکتی ایجاد کرده اید و هرکدام مبلغ 100 تومان در این شرکت سرمایه گذاری کردید.

درنتیجه سرمایه ی این شرکت 200 تومان میباشد که به یک حساب بانکی که به نام شرکت باز شده است واریز میکنید.

پس شما تا به اینجای کار در قسمت حقوق صاحبان سهام خود در ستون سمت چپ و قسمت پایین بنوسید سرمایه 200.

این پول میتواند به صورت نقد هم در شرکت نگه داری شود.

در این صورت در ستون سمت راست ردیفی را باز میکنیم و اسمش را “موجودی نقد” میگذاریم.

مقابل آن عدد 200 تومان را قرار میدهیم.

خرید زمین

در مرحله بعدی شرکت زمینی را به صورت نقدی به قیمت 50تومان خریداری میکند.

این پول از همان سرمایه ای که در بانک و یا به صورت نقدی داشته است خرج کرده است.

پس 50تومان از آن پول کم میشود و یک قطعه زمین به دارایی شرکت اضافه شده است.

پس در ستون سمت راست خواهیم داشت موجودی نقد، 150 تومان و زمین، 50 تومان و در ستون سمت چپ هم سرمایه همان 200 تومان است و تغییری درآن بوجود نیامده است.

خرید تجهیزات

اکنون شرکت یک تجهیزی را به مبلغ 40تومان به صورت نقدی خریداری میکند.

پس در ستون سمت راست از موجودی نقدی یا موجودی بانک 40 تومان کم میشود و 110 تومان میماند.

زمین به ارزش 50 تومان بدون تغییر میماند.

یک ردیف به نام تجهیز با ارزش 40 تومان اضافه میشود.

خرید مواد اولیه

در مرحله ی بعد شرکت 100 تومان کالا و مواد اولیه خریداری میکند.

با این شرط خرید که از این 100تومان خرید ، 60تومان آن به صورت نقد و 40تومان به صورت نسیه است.

پس از موجودی نقدی یا موجودی حساب بانکی شرکت که 110تومان است ، 60تومان کم میکنیم.

پس تا به اینجا دارایی شرکت موجودی حساب بانکی 50 تومان و زمین به ارزش 50 تومان و تجهیزی با ارزش 40 تومان و حالا کالایی با ارزش 100 تومان است.

اما باید در نظر داشته باشیم که 40تومان از این 100تومان را بدهکار است.

پس در ستون سمت چپ و در قسمت بدهی ها عدد 40تومان را بابت خرید کالا درج میکنیم.

دریافت تسهیلات

در مرحله آخر این شرکت یک وامی به ارزش 60تومان را اتخاذ میکند.

این 60تومان به موجودی بانک شرکت اضافه میشود و درنتیجه موجودی بانک شرکت برابر 110تومان میشود.

اما مبلغ وام را به بانک بدهکار است.

پس در ستون سمت چپ یک بدهی جدید 60تومانی بابت وام درج میشود.

جواب نهایی

در نهایت اگر این اطلاعات را روی کاغذ مرتب کنیم باید به این صورت داشته باشیم :

ستون سمت راست : بانک 110 تومان – زمین 50 تومان – تجهیزات 40 تومان – کالا 100 تومان که مجموع این ها میشود 300 تومان.

ستون سمت چپ : بدهی بابت خرید کالا 40 تومان – وام بانکی 60 تومان – سرمایه شرکت 200 تومان که مجموع این ستون هم میشود 300 تومان.

یعنی در مجموع ستون سمت راست و ستون سمت چپ با هم برابر شدند.

اگر فکر میکنید این مثال را متوجه نشدید سعی کنید دوباره آن را مرور کنید تا کاملا مسلط شوید.

چراکه اگر این موضوع را خوب فرا بگیرید، بعدها میتواند صورتهای مالی را تجزیه تحلیل کنید.

تمرین

در ادامه یک مثالی را به عنوان تمرین بیان میکنیم که نوشتن تراز مالی آن بر عهده ی شما میباشد.

چهار سهام دار هر یک با سرمایهگذاری 100 تومان شرکتی با سرمایهی 400 تومان را تاسیس میکنند.

در مرحله ی دوم زمینی را به مبلغ 200 تومان به صورت نقدی خریداری میکنند.

در مرحله ی بعدی مواد اولیه به ارزش 50 تومان نقد و 150 تومان نسیه خریداری میکنند.

در مرحله بعد وامی به ارزش 150 تومان اتخاذ میکنند.

صورت مالی این شرکت را بنویسید.

(جواب این تمرین در قسمت بعدی آموزش تحلیل بنیادی بیان شده است)

• فایل های مرتبط با تشریح ترازنامه

ترازنامه شرکت ها (۳ صفحه)

5 فاکتور مهم در ترازنامه شرکت ها (۴ صفحه)

• فایل های صوتی مرتبط با تشریح ترازنامه

۱- تجزیه و تحلیل تراز نامه

سلام یک کتاب تحلیل بنیادی در سایت دیدم جهت خرید باید چکار کنیم

سلام کتاب آموزش تحلیل بنیادی برای فروش نداریم

میشه 700 درسته

جمع دوتا میشه 550

با سپاس

هیچ چیز نمیشه دید اصلا کیفیت نداره

دوستان چطور استفاده کردند

سلام کاری به تصویر نداشته باشید به توضیحات پایین کلیپ توجه کنید یا میتونید برید قسمت کدال از اونجا ترازنامه یکی از شرکتارو ببینید.

بسیار عالی، ممنون و تشکر

سلام اموزش ها خیلی خوبن ، دستِ دست اندر کاران درد نکنه ???

بسیار علی بود ممنون

ضمن عرض سلام خیلی خیلی عالی و مفید بود امیدوارم همیشه چراغ راهنمای باشید.

خیلی عالی ممنون

باعرض سلام خسته نباشید

آموزشها خیلی خوب وجالب بودند از دست اندر کاران سایت سماسگزارم

سلام خیلی مفید

سلام آموزش کجا انجام میشود