تجزیه و تحلیل ترازنامه و نوشتن یک ترازنامه نمونه

تجزیه و تحلیل ترازنامه و نوشتن یک ترازنامه نمونه

بررسی مثالی از تحلیل صورت مالی

با آموزش تحلیل بنیادی قسمت چهارم در خدمت شما هستیم..

در این قسمت تمرین گفته شده در قسمت اول را کمی بیشتر توسعه میدهیم و تحلیل صورت های مالی که نوشتیم را کامل تر میکنیم.

صورت سوال تا به اینجای کار به صورت زیر است :

ترازنامه

در زیر شکل مرتب تر و شکیل تر تراز نامه ای که قبلاً نوشتیم آورده شده است.

ستون دارایی ها با زمینه سبز رنگ و ستون بدهی ها با زمینه صورتی رنگ و حقوق صاحبان سهام با زمینه آبی رنگ نمایش داده شده است:

ترازنامه

در قسمت قبل تعاریف استاندارد را توضیح دادیم که از این به بعد ترازنامه را به صورت استاندارد مینویسیم.

ستون دارایی ها به دو قسمت دارایی های جاری و دارایی های غیر جاری تقسیم شده است.

ستون بدهی ها هم به دو قسمت بدهی های جاری و بدهی های غیر جاری تقسیم شده است.

ادامه هر کدام از این قسمت ها را مفصل بررسی میکنیم.

افزودن سرمایه توسط سهام داران

اکنون صورت مسئله را کمی جلو تر میبریم.

میگوییم هر سهامدار مبلغ 100 تومان جهت افزایش سرمایه وارد شرکت میکند.

این کار برای شرکت های بورسی مانند افزایش سرمایه از طریق آورده است.

یعنی همه سهامداران موظف هستند که به ازای هر سهم 100 تومان را وارد شکرت کنند.

امتیاز حق تقدم

سهام داران قبلی در آن شرکت از امتیازی بهره مند میشوند که به آن حق تقدم میگوییم و به آنها اجازه میدهد که زودتر از بقیه پول را واریز کنند.

اگر مایل نباشند که از این امتیاز استفاده کنند، میتوانند حق تقدم خود را در بازار در مدت زمان مشخصی بفروشند و نفر جدیدی که آن امتیاز را خریداری کرده مبلغ 100 تومان را وارد شرکت میکند و تبدیل به سهامدار جدید شرکت میشود.

پس در نهایت همه حق تقدم هایی که از طریق حق آورده انجام میشود، نفر آخر باید سهمی 100 تومان را حتماً به حساب شرکت واریز کند تا فرآیند افزایش سرمایه در شرکت اتفاق بیفتد.

این که افزایش سرمایه به چه صورتی است در ادامه توضیح داده خواهد شد اما فعلاً فرض کنید به همین شکل ساده این فرآیند صورت میگیرد.

اکنون تراز نامه را با توجه به بند اضافه شده به سوال اصلاح میکنیم.

در درجه اول تعداد سهام شرکت برابر 8 میشود چراکه هر چهار سهامدار یک سهم جدید وارد شرکت کردند.

ارزش اسمی سهم همان 100 تومان باقی میماند.

سرمایه ی شرکت که 400 تومان بود به 800 تومان تبدیل شد و این 400 تومان پول وارد حساب شرکت شده است.

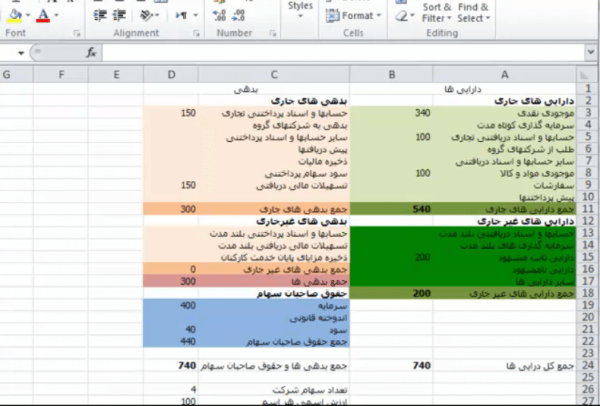

پس موجودی نقدی شرکت که 340 تومان بود به 740 تومان تبدیل میشود.

حواسمان هست که جمع کل ستون سمت چپ و سمت راست همواره برابر است.

ترازنامه

خرید حق انشعاب

در ادامه صورت سوال را به این صورت پیش میبریم که شرکت نیاز دارد که حق انشعاب برق به مبلغ 100 تومان و تمام نقد خریداری کند. پس 100 تومان از موجودی نقدی شرکت کم میشود و 640 تومان در حساب شرکت میماند. حق انشعاباتی ماندد برق و آب و گاز و … جزء دارایی های شرکت هستند اما چیزی هایی نیستند که پیدا و قابل مشاهده باشند پس در قسمت دارایی های نامشهود قرار میگیرند. پس در قسمت دارایی های نامشهود مبلغ 100 تومان را قرار میدهیم.

ترازنامه

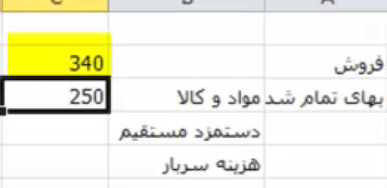

فروش محصولات

در ادامه برای تمرین هم که شده صورت سوال را با یک فروش جلو میبریم. به این صورت که شرکت 150 تومان از مواد اولیه را مصرف کرده و محصولی را تولید کرده است و آن را به مبلغ 200 تومان به شکل 75 تومان نقد و 125 تومان نسیه فروخته است. به ترتیب این اطلاعات را وارد ترازنامه و صورت سود و زیان میکنیم.

در صورت سود و زیان بهای تمام شده مواد و کالا 100 تومان بود و الان هم 150 تومان دیگر به آن اضافه میشود و به 250 تومان تبدیل میشود.

ترازنامه

در ترازنامه هم باید از قسمت موجودی مواد و کالا 150 تومان کم کنیم اما چون موجودی مواد و کالا 100 تومان است ابتدا 100 تومان از موجودی نقدی کم میکنیم تا 540 تومان در حساب شرکت بماند و 100 تومان مواد اولیه خریداری میکنیم تا موجودی مواد و کالا 200 تومان شود.

ترازنامه

اکنون باید مبلغ فروش یعنی 200 تومان را در صورت مالی سود و زیان به شکل زیر وارد کنیم :

ترازنامه

اما فقط 75 تومان از این فروش نقدی بوده است پس در ترازنامه و در قسمت موجودی نقدی 75 تومان به 540 تومان اضافه میکنیم که میشود 615 تومان و مابقی فروش که 125 تومان و به صورت نسیه است در قسمت حساب ها و اسناد دریافتنی به 100 تومان قبلی اضافه میشود.

محاسبه سود

برای محاسبه سود نیز باید در صورت مالی سود و زیان ، بهای تمام شده مواد و کالا را از مبلغ فروش کم کنیم و عدد حاصل را در تراز نامه و در قسمت سود جایگزین کنیم:

340 – 250 = 90

و یا میتوان اینگونه گفت که در فرآیند اخیر فروش، شرکت 150 تومان مواد اولیه مصرف کرد و 200 تومان فروش داشته است پس 50 تومان سود کرده است که این 50 تومان باید در تراز نامه و در قسمت سود به 40 تومان سود حاصل از فروش قبلی شرکت اضافه شود.

ترازنامه

مجدداً مشاهده میشود که جمع ستون سمت چپ و راست تراز نامه با هم برابر است.

پس خطایی در بروزرسانی تراز نامه تا به اینجای کار نداشتیم.

شرایط فروش (دستمزد کارگران)

اما میخواهیم شرایط جدیدی به فرآیند این فروش اضافه کنیم.

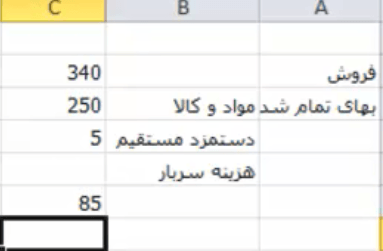

به این صورت که شرکت برای تولید این محصول ، 5تومان دستمزد به کارگران پرداخت کرده است.

پس در صورت سود و زیان در قسمت دستمزد مستقیم عدد 5 تومان را درج میکنیم و از سود هم مبلغ 5 تومان کم میکنیم :

ترازنامه

در تراز نامه هم از 90 تومان سود 5 تومان کم میکنیم.

همچنین مبلغ 5تومان هم از موجودی نقدی شرکت برمیداریم و به عنوان دستمزد به کارگران میدهیم.

ترازنامه

اینکه هزینه دستمزدها را در صورت های مالی کجا قرار میدهند را زمانی که میخواهیم صورت مالی سود و زیان را بررسی کنیم مفصلاً توضیح خواهیم داد.

طبق استانداردهای حسابداری دو نوع هزینه دستمزد در شرکت داریم، یکی هزینه دستمزد مستقیم و دیگری هزینه دستمزد غیر مستقیم.

طبق تعریفی که برای یک شرکت تولیدی میشود، هر کسی که در فرآیند تولید صد در صد وجود دارد اعم از کارگران ، کارمندان ، رؤسا ، پرسنل و … حقوق و دستمزدش در ردیف دستمزد مستقیم میآید و افراد دیگری که در شرکت وجود دارند مانند نیروی پشتیبانی ، نیروی انبار ، نیروی اداری و حتی نیروی تعمیرات مانند گروه های برقی یا مکانیکی یا ابزار دقیقی و… حقوق و دستمزدشان را در ردیف دستمزد غیر مستقیم آورده میشود.

هزینه های اداری عمومی و فروش

به مثال گفته شده باز هم یک مرحله اضافه میکنیم.

فروش آخر شرکت علاوه بر دستمزد کارگران که گفته شد 5 تومان هم هزینه حمل و نقل محصول و تبلیغات برای فروش برای شرکت داشته است.

برای وارد کردن این اطلاعات یک ردیف جدید را در صورت مالی سود و زیان تعریف میکنیم به نام “هزینه های اداری عمومی و فروش” .

اینگونه هزینه ها که به مثال اضافه شد را باید در این قسمت قرار دهیم.

پس عدد 5 تومان را مقابل آن قرار میدهیم.

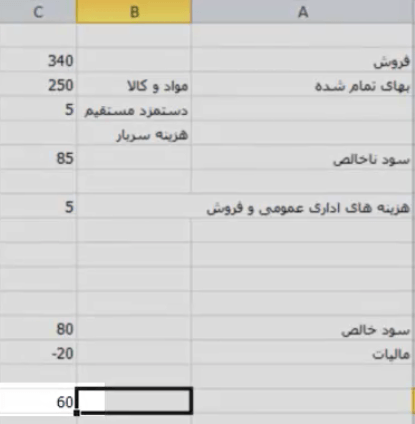

85 تومان سودی که تا قبل از این محاسبه کردیم ، سود ناخالص ما بود.

ردیف جدیدی با عنوان سود خالص اضافه میکنیم که مقدار آن از کم کردن هزینه های حمل و نقل و تبلیغات از سود ناخالص بدست میآید.

ترازنامه

در تراز مالی هم این اطلاعات را وارد میکنیم.

به این صورت که در قسمت سود باید 5 تومان از 85 تومان کم کنیم.

در قسمت موجودی نقدی هم باید 5 تومان کم کنیم تا هزینه ها را پرداخت کنیم.

ترازنامه

مالیات بر درآمد

بخش دیگری وجود دارد که شرکت ها به شدت با آن درگیر هستند که آن بخش مالیات است.

مثال را اینگونه پیش میبریم که مالیات بر درآمد شرکت توسط اداره ی مالیات 25 درصد تعیین میشود.

اینکه شرکت های بورسی هرکدام چقدر مالیات میدهند و به چه آیتم هایی این مالیات تعلق میگیرد را در قسمت های بعد بررسی میکنیم.

در اینجا فرض میکنیم که این شرکت باید 25 درصد مالیات بر درآمد پرداخت کند.

درآمد این شرکت یا سود خالص آن 80 تومان است.

25 درصد آن را باید به اداره مالیات تحت عنوان مالیات بردرآمد پرداخت کنیم که معادل 20 تومان میشود.

در صورت مالی سود و زیان ردیفی به نام مالیت ایجاد میکنیم و جلوی آن عدد 20- را قرار میدهیم.

درنتیجه سود نهایی شرکت برابر با 60 تومان میشود.

ترازنامه

در ترازنامه هم در قسمت سود 20 تومان از 80 تومان کم میکنیم و عدد 60 تومان را قرار میدهیم.

اینکار باعث میشود که جمع ستون سمت چپ و راست با هم برابر نشوند.

پس قطعا باید این 20 تومان در یک جایی در قسمت بدهی ها و یا حقوق صاحبان سهام وارد بکنیم.

مالیات که طبیعتاً جزء مالکیت حقوق صاحبان سهام نیست پس در قسمت بدهی ها باید وارد کنیم.

نکته

به یاد داشته باشید که مالیات برای سال جاری یک شرکت یک بدهی جاری محسوب میشود.

چراکه تمام این صورت های مالی باید توسط اداره مالیات بررسی شود.

وقتی که یک عدد مورد توافق اداره مالیات استخراج شد آن مبلغ را شکرت پرداخت کند.

پس عددی که در صورت مالی سود و زیان به عنوان مالیات کسر کردیم در واقع پولی است که شرکت خودش را موظف میداند که در آینده (که میتواند پایان سال مالی باشد) به اداره مالیات پرداخت کند.

برای اینکه در حسابها این پول کم نیاید یک ذخیرهای را درنظر میگیرد و این پول را آنجا ذخیره میکند.

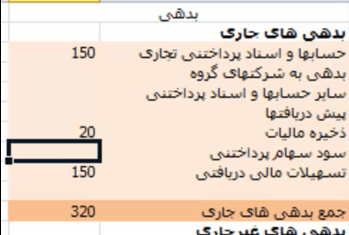

پس در قسمت بدهیهای جاری ردیفی اضافه میکنیم بنام “ذخیره مالیات” و در آن عدد 20 تومان را درج میکنیم.

ترازنامه

زمانی شرکت مالیات خود را پرداخت میکند عددی که در ردیف ذخیره مالیات بود حذف میشود.

این مبلغ از موجودی نقدی شرکت کم میشود.

در نهایت جمع ستون سمت راست و چپ باز هم با هم برابر میشود.

دریافت مطالبات

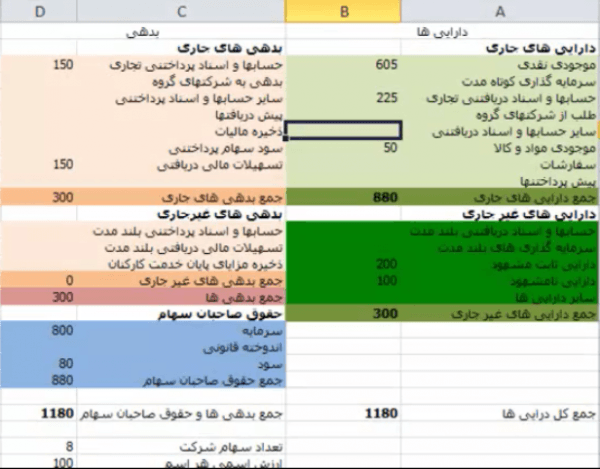

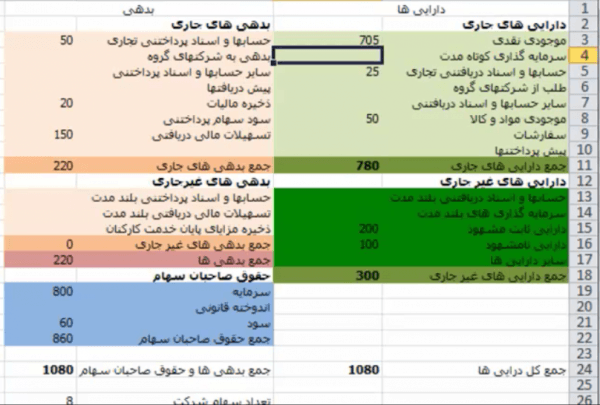

در مرحله ی بعدی مثال 200 تومان از مطالبات شرکت نقد میشود.

یعنی درقسمت حسابها و اسناد دریافتنی تجاری که 225 تومان بود، 200 تومان آن پرداخت میشود و وارد موجودی نقدی شرکت میشود.

ترازنامه

پرداخت بدهی

در مرحله بعدی شرکت 100 تومن از بدهی های خودش را پرداخت میکند.

پس در قسمت حسابها و اسناد پرداختنی از 150 تومان موجود 100 تومان پرداخت میشود و فقط 50 تومان میماند.

این پول از موجودی نقدی شرکت تامین میشود.

پس موجودی نقدی شرکت از 805 تومان به 705 تومان کاهش میابد.

ترازنامه

اکنون ترازنامه ما تکمیل شده است و درنهایت مجدداً مشاهده میشود که جمع ستون سمت چپ و راست با هم برابرند.

محاسبه ی ارزش دفتری

در آخر هم برای مرور مطالب ارزش دفتری شرکت را بعد از همه ی این عملیات تجاری مجدداً محاسبه میکنیم.

جمع حقوق صاحبان سهام برابر با 860 تومان است و تعداد سهام برابر 8 است. پس :

B = 860 / 8 = 107.5

ارزش هر سهم 107.5 تومان شد.

یعنی همهی این عملیات تجاری برای هریک از سهامدارهایی که مبلغ 100 تومان را وارد شرکت کردند. 7.5تومان سودآوری داشته است.

برای مثال فرض کنید این سهمی است که در بورس عرضه شد.

اگر قیمت سهم روی تابلو مثلاً 215 تومان باشد نسبت P بر B این سهم 2 میشود.

اگر قیمت روی تابلو 100 تومان بود این نسبت از یک کمتر میشود که نشان میدهد که سهم بسیار ارزشمندی است.

• فایل های مرتبط

5 فاکتور مهم در ترازنامه شرکت ها (۴ صفحه)

ترازنامه شرکت ها (۳ صفحه)

حق تقدم و بازی شیرین آن ( ۹ صفحه)

انواع حق تقدم (۴ صفحه)

فهم و تحلیل صورت های مالی (۹۳ صفحه)

• فایل های صوتی مرتبط

۱- آشنایی با اوراق حق تقدم – قسمت اول

۲- آشنایی با اوراق حق تقدم – قسمت دوم

۳- چگونگی خرید و فروش اوراق حق تقدم

۴- تجزیه و تحلیل تراز نامه

۵- تحلیل صورت های مالی شرکت ها

۶- صورت های مالی، تزارنامه، سود و زیان

۷- امیدنامه(صورت های مالی)

۸- مروری بر ریسک(صورت های مالی)

بسیار عالییییی!چقدر جستجو کردم تا بالاخره به اینجا رسیدم و اونجور که می خواستم مطالب رو ساده و شفاف بیان کردید.ممنون استاد.

با سلام تشکر فراوان در بخش چهارم مطلب آخر ارزش دفتری _ متذکر شدید اگر قیمت سهم روی تابلو ۲۱۵ تومان باشد . آیا این مبلغ بنا به عرضه و تقاضا است یا خیر ویا مبلغ ۱۰۰ تومان چرا باید با توجه به سوددهی شرکت در تابلو ثبت شود پس سود حاصل کجا رفت .ضمنا B را با توجه به قیمت تابلو یا ارزش بازار چگونه میتوان بدست آورد .سپاس بیکران اگر سوالم ابتدایی است معذرت می خواهم.

قیمت سهم 215 تومن باشه و ارزش دفتری سهم 50 تومن باشه بهتره یا اینکه قیمت سهم 100 تومن باشه و ارزش دفتری آن 45 تومن باشه بهتره؟

برای بدست آوردن جواب این سوالات نسبت p بر B درست شده است. که از طریق اون قیمت تابلو سهم را با ارزش دفتری آن مقایسه میکنیم

سلام یکم دقت و تمکز زیاد میخواهد ولی خوب و روان توضیح داده شده ، باز هم ممنونم استاد بزرگوار