معرفی اقسام نسبت های مالی و نحوه پیاده سازی آن در صورت های مالی یک شرکت

معرفی اقسام نسبت های مالی و نحوه پیاده سازی آن در صورت های مالی یک شرکت

نسبت های مالی

با آموزش تحلیل بنیادی قسمت ششم در خدمت شما هستیم.. در این بخش بررسی نسبت های مالی را آغاز میکنیم.

نسبت های مالی یک بررسی اقلام صورت های مالی تراز نامه است که از قالب ریالی خودش خارج شده و به یک نسبت های قابل مقایسه ای تبدیل میشود.

این نسبتها میتوانند خارج از بُعد ریالی این دید را به ما بدهد که یک شرکت نسبت به سال های گذشته چقدر پویا تر شده است.

همچنین اینکه یک شرکت نسبت به شرکت های دیگر در چه وضعیتی قرار دارد.

عدد های مربوط به نسبت های مالی استاندارد خاصی ندارند.

در نتیجه برای هر یک از آنها باید با قرار دادن یک مثال و فهم آن متوجه شویم که چه عددی برای آن نسبت خوب است و چه عددی بد است.

اینکه نسبت های مالی یک شرکت خوب ، بد و یا خیلی عالی باشد فقط یکی از پارامترهای تصمیم گیری ما در بحث بنیادی انتخاب سهم است.

اگر یادتان باشد در قسمتهای قبل گفتیم که یکی از این پارامتر ها نسبت P بر B بود که گفتیم یکی از پارا مترهایی است که ما به آن امتیاز میدهیم.

پارامترهای دوم تلفیقی از نسبت های مالی هستند.

میتوانیم به هر یک از نسبت های مالی یک امتیاز بدهیم و یا اینکه در مجموع و به عنوان یک پکیج به آن نگاه کنیم و امتیاز بدهیم و در مجموع امتیازها را جمع کنیم و یک نمره ی بنیادی به یک سهم بدهیم.

انواع نسبت های مالی

نسبت های مالی را در چهار دسته تقسیم بندی میکنیم :

- نسبت های نقدینگی

- نسیت های کارآیی

- نسبت های سودآوری

- نسبت های اهرمی

در این قسمت نسبت های نقدینگی را مورد بررسی قرار میدهیم.

نسبت های نقدینگی در واقع بیانگر توانایی شرکت در بازپرداخت دیون یا بدهی های کوتاه مدت خودش است.

همینجا نتیجه میگیریم که هرچه این نسبت عدد بیشتری داشته باشد پس قدرت شرکت در بازپرداخت دیونش بیشتر است.

پس یک پارامتر مثبت است.

نسبت های نقدینگی را به دو قسمت متفاوت و در عین حال شبیه به هم تقسیم بندی میکنیم:

- نسبت جاری

- نسبت آنی

1. نسبت جاری:

تعریف نسبت جاری به این صورت است که از تقسیم دارایی های جاری به بدهی های جاری ، نسبت جاری بدست میآید.

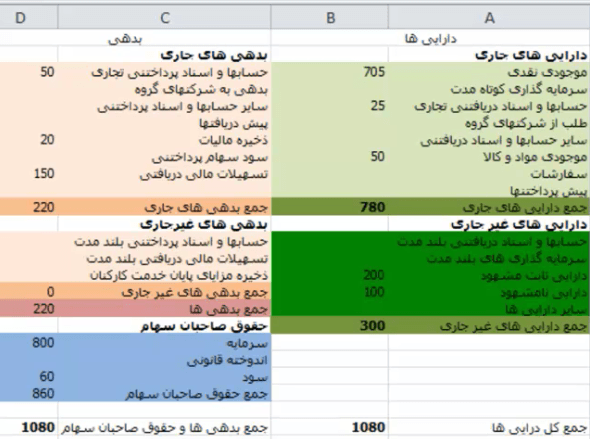

اگر تراز نامه ای که در تمرین قسمت چهارم نوشتیم را دوباره نگاه کنیم :

میبینیم که مجموع دارایی های جاری شرکت 780 تومان بود و مجموع بدهی های جاری شرکت 220 تومان بود.

از تقسیم 780 بر 220 مقدار نسبت جاری شرکت بدست میآید که در حدود 3.54 خواهد بود.

نسبت جاری میتواند کمتر از یک ، یک و یا بیشتر از یک باشد.

وقتی کمتر از یک باشد یعنی اینکه بدهی های جاری شرکت که در مخرج است بزرگتر از دارایی های جاری شرکت است که این شرایط مناسبی برای شرکت نیست.

چرا که همواره شرکت عدد بدهی های جاری بیشتری نسبت به دارایی های جاری دارد.

وقتی این نسبت یک باشد یعنی دارایی های جاری آن با بدهی های جاریش برابر است.

همچنین این نسبت میتواند بزرگتر از یک باشد یعنی جمع دارایی های جاری همیشه بزرگتر از جمع بدهی های جاری باشد که در این مثال هم همینطور شد و نسبت جاری بزرگتر از یک شد که شرایط مطلوبی است.

اگر این نسبت بزرگتر از دو باشد یعنی اینکه دارایی های جاری دو برابر و یا بیشتر از دو برابر بدهی های جاری است.

یعنی اگ لازم باشد تهاتری صورت بگیرد میتوانیم بدهی های جاری را تماماً با دارایی های جاری پرداخت کنیم و به اندازه ی دارایی های جاری دوباره همان مبلغ را داشته باشیم.

مثلاً اگر بدهی های جاری 200 تومان باشد و دارایی های جاری 400 تومان باشد.

اگر تمام بدهی های جاری را پرداخت کنیم دوباره 200 تومان برایمان میماند ولی اینبار بدون هیچ گونه بدهی.

عدد مطلوب برای نسبت جاری معمولاً عدد 2 و بیشتر از 2 است.

اگر عدد این نسبت بین 1 و 2 باشد یعنی وضعیت شرکت رو بهبود است و اگر یک باشد یعنی وضعیت شرکت متعادل است و اگر کمتر از 1 باشد وضعیت بدی برای شرکت خواهد بود.

2. نسبت آنی:

نسبت دومی که در نسبت های نقدینگی مورد بررسی قرار میگیرد، نسبت آنی یا لحظه ای است.

در این نسبت در واقع شرایط را برای شرکت سخت تر میکنیم.

میگوییم شرکت نمیتواند با موجودی کالای خود وپیش پرداخت هایی که شرکت های دیگر انجام داده اند ، بدهی هایش را پرداخت کند.

چون شرکت نمیتواند موجودی انبار خود را در لحظه نقد کند و بدهی هایش را پرداخت کند.

پس در تعریف نسبت آنی اینگونه میگوییم : نسبت آنی برابر است با دارایی های جاری منهای موجودی کالا و پیش پرداخت ها ، تقسیم بر بدهی های جاری.

به این ترتیب چیزی که مسلم است این است که عدد نسبت آنی همواره کمتر از نسبت جاری است.

در مثال ما که تراز مالی آن در بالا هست 780 تومان دارایی جاری داریم که 50 تومان آن موجودی مواد و کالا است و پیش پرداختی هم نداشت.

اگر این 50 تومان را از 780 کم میکنیم که میشود 730 تومان.

حال اگر 730 را تقسیم بر 220 که بدهی های جاری است بکنیم نسبت آنی برابر با 3.318 میشود که عدد کمتری نسبت به نسبت جاری شده است.

بررسی عملی نسبت آنی و نسبت جاری

برای اینکه به صورت عملی این کار را انجام دهیم دو شرکت شیشه همدان و شیشه گاز را انتخاب کردیم که در ادامه نسبت های آنی و جاری آنها را برای سال مالی قبل و سال جاری بررسی میکنیم.

.

.

شرکت کهمدا:

تراز نامه ی شرکت شیشه همدان با نماد کهمدا را در زیر مشاهده میکنیم :

.

.

.

.

که این تراز نامه منتهی به 31/06/1393 است و سال مالی این شرکت هم منتهی به 31/03/1394 است.

برای سریعتر شدن محاسبات نیاز است که با نرم افزار اکسل آشنا باشید.

یک فایل اکسل به شکل زیر برای این شرکت آماده میکنیم که دارای ستون هایی شامل دارایی جاری و بدهی جاری و موجودی کالا و پیش پرداخت ها برای دو سال 92 و 93 است :

.

اکنون باید اطلاعات را از صورت مالی به درون فایل اکسل انتقال دهیم.

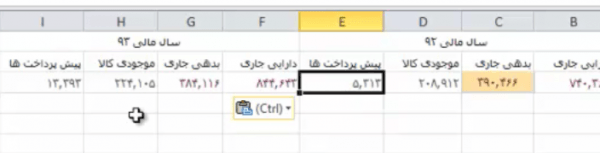

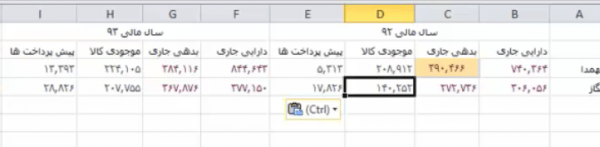

برای شرکت کهمدا، دارایی جاری در پایان 31/06/1393 برابر با 844643 است.

این عدد را در ستون F فایل اکسل قرار میدهیم.

در سال مالی قبل این دارایی جاری 740364 بوده که این عدد را در ستون B قرار میدهیم.

بدهی جاری آن در سال جاری 384116 بوده که در ستون G وارد میکنیم و در سال مالی قبل این عدد 390466 بوده که در ستون C قرار میدهیم.

.

.

.

.

.

.

موجودی کالای سال 93 برای شرکت کهمدا که 224105 است را در ستون H قرار میدهیم.

موجودی کالا برای سال 92 را که 208912 است در ستون D قرار میدهیم.

پیش پرداختهای سال 93 را در ستون I و برای سال 92 در ستون E قرار میدهیم :

.

.

.

.

.

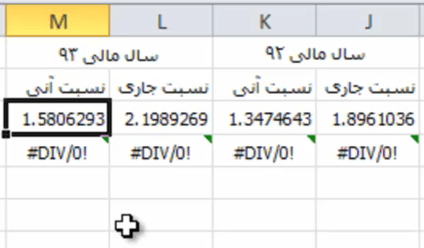

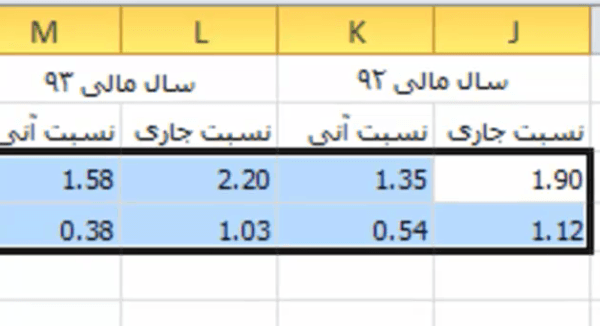

در ستونهای J و K و L و M هم نسبتهای جاری و آنی در سال های 92 و 93 را حساب میکنیم.

.

.

.

.

همانطور که میبینیم نسبت آنی این شرکت سال 92 ، 1.347 بوده و سال 93 به 1.58 رسیده است و رو به رشد بوده که این یک نشانه خوبی است.

ضمناً مشاهده میکنید که نسبت آنی همواره از نسبت جاری کمتر است.

پس چیزی که الان از لحاظ نسبت های نقدینگی به عنوان یک پارامتر تک بعدی بگوییم این است که نسبت های جاری این شرکت رشد داشته و در سال 93 حتی به بیشتر از 2 هم رسیده که عدد خوبی است.

نسبت آنی آن هم رشد کرده است که در مجموع یک امتیاز مثبت برای شرکت است.

.

.

شرکت کگاز:

اکنون برای شرکت کگاز هم این اطلاعات را از تراز نامه وارد فایل اکسل میکنیم.

.

.

.

.

همانطور که در شکل بالا میبینیم سال مالی این شرکت منتهی به 29/12/1393 است.

صورت مالی 6 ماهه در تاریخ 31/06/1393 صادر کرده است.

ترازنامه ی شرکت در شکل زیر نمایش داده شده است :

.

.

.

داراییهای جاری سال جاری یعنی 93 را وارد ستون F میکنیم.

دارایی های جاری سال گذشته را در ستون B قرار میدهیم.

بدهی های سال جاری را در ستون G و بدهی های جاری سال گذشته را در ستون C درج میکنیم.

موجودی کالا سال جاری را در ستون H و موجودی کالای سال گذشته را در ستون D مینویسیم.

پیش پرداخت های سال جاری را در ستون I و سال گذشته را در ستون E قرار میدهیم.

.

.

محاسبات مربوط به نسبت ها (تا دو رقم اعشار) برای این شرکت هم انجام شد.

که در شکل زیر مشاهده میکنید :

نسبت جاری شرکت کگاز در سال 93 نسبت به سال 92 مقداری افت داشته است.

این مقدار از 1.12 به 1.02 رسیده است.

نسبت آنی هم برای این شرکت قطعاً همین کاهش را تجربه کرده است و 0.54 به 0.38 رسیده است.

این نشان دهنده این است که شرکت کگاز در پرداخت دیون افت کرده است.

که یک پارامتر منفی برای شرکت است.

مقایسهی دو شرکت:

فرض کنیم همهی پارامترهای دیگر برای دو شرکت مشابه بودند.

با مقایسهی نسبت جاری و نسبت آنی برای این دو شرکت میخواهیم یکی از این دو را انتخاب کنیم.

میبینیم که نسبت جاری کهمدا هم در سال 92 و هم در سال 93 بهتر از کگاز بوده.

پس در نتیجه بهتر است که شرکت کهمدا را انتخاب کنیم

شما میتوانید با مراجعه به سایت کدال به گزارشات شرکت ها دسترسی پیدا کنید.

آموزش های تحلیل بنیادی شما خیلی عالی بود … اگه ممکنه این آموزش ها ادامه دار باشند

سلام

باتشکر از مطالب مفیدتون .ممنون میشم آموزش ها ی نسبت های مالی ادامه دار باشه

از زحمات دست اندرکاران سایت تشکر می کنم و اگر ممکنه ادامه تحلیل بنیادی از قسمت 6 به بعد رو در سایت بارگذاری کنید .

کاش در مورد محاسبه ارزش ذاتی nav هم آموزش بزارید

حتما

من سایتهای مختلفی و مطالعه کردم واقعا خیلی خوب و ساده اموزش میدین عالیه ممنون از وقتی که میزارید

سلام ببخشید من دنبال ویدیوهای اقای زالی هستم چرا بعد قسمت 5 دیگه نیست میشه راهنمایی کنید؟

چون ویدئویی ازشون پیدا نکردیم

سلام

تشکر از سایت و مطالب خوبتون

لطفا ادامه بدین بحث رو . خیلی عالی بوده تا اینجا

سلام

ممنون از نظر لطف شما – چشم

این فیلم رو دیدی؟

ویدائو

خیلی عالی.ممنون از زحمات شما